![[KR] 2023 시장 전망 - 3부: ASEAN, 중국 재개방 회복세 순풍 수혜국](/_next/image?url=%2Fbbg_post.webp&w=3840&q=75)

완만한 인플레이션과 강한 성장세. 2023년, 투자자들은 경제침체를 맞게 될 서양과 중국시장 회복 영향으로 가파른 성장세를 보일 동양 사이에 극명한 경제 차이를 보게 될 것입니다. 내년 중국 재개방 회복세는2022년 재개방 반등세를 이미 자체적으로 경험한 아세안 주요 5개국(이하 “ASEAN-5”)에 또 한번의 순풍으로 작용할 것으로 전망됩니다. ASEAN-5는 신흥 아세안 국가인 인도네시아, 말레이시아, 필리핀, 태국, 베트남으로 구성되어 있습니다. 실제로, ASEAN-5은 2023년에도 비교적 완만한 물가상승과 세계적으로도 가장 높은 수준의 경제성장을 시현하며 최적 지점(Sweet Spot)을 계속 선점하게 될 것으로 예상됩니다. 비중확대(Overweight).

서방 국가들이 경제 침체로 어려움을 겪고 있는 가운데 ASEAN-5는 중국의 코로나 방역정책 완화에 힘입어 강한 성장세를 유지할 수 있을 것입니다. 유로존 국가들은 경제 침체를 이미 겪고 있거나 곧 진입하게 될 가능성이 높습니다. 연준의2023년 말 자체 실업률 전망에 따르면 미국은 2023년 하반기 경제 침체기에 치닫을 것으로 예상됩니다. 앞서 언급한 지역들이 경험하게 될 경제 침체는 모두 코로나로 최악의 시기를 보내던 당시 시행되었던 극단적 경기부양책들이 초래한 결과를 제자리로 되돌리는 큰 역할을 하게 될 것입니다. 한편 중국에서는 만약 지금과 같은 속도로 코로나 방역 완화가 진행된다면 강한 경기 반등을 보게 될 것으로 예상됩니다. 이 덕분에 아세안 국가들도 2022년 실적 호조에 잇따른 ‘두번째 순풍’을 경험하게 될 것입니다.

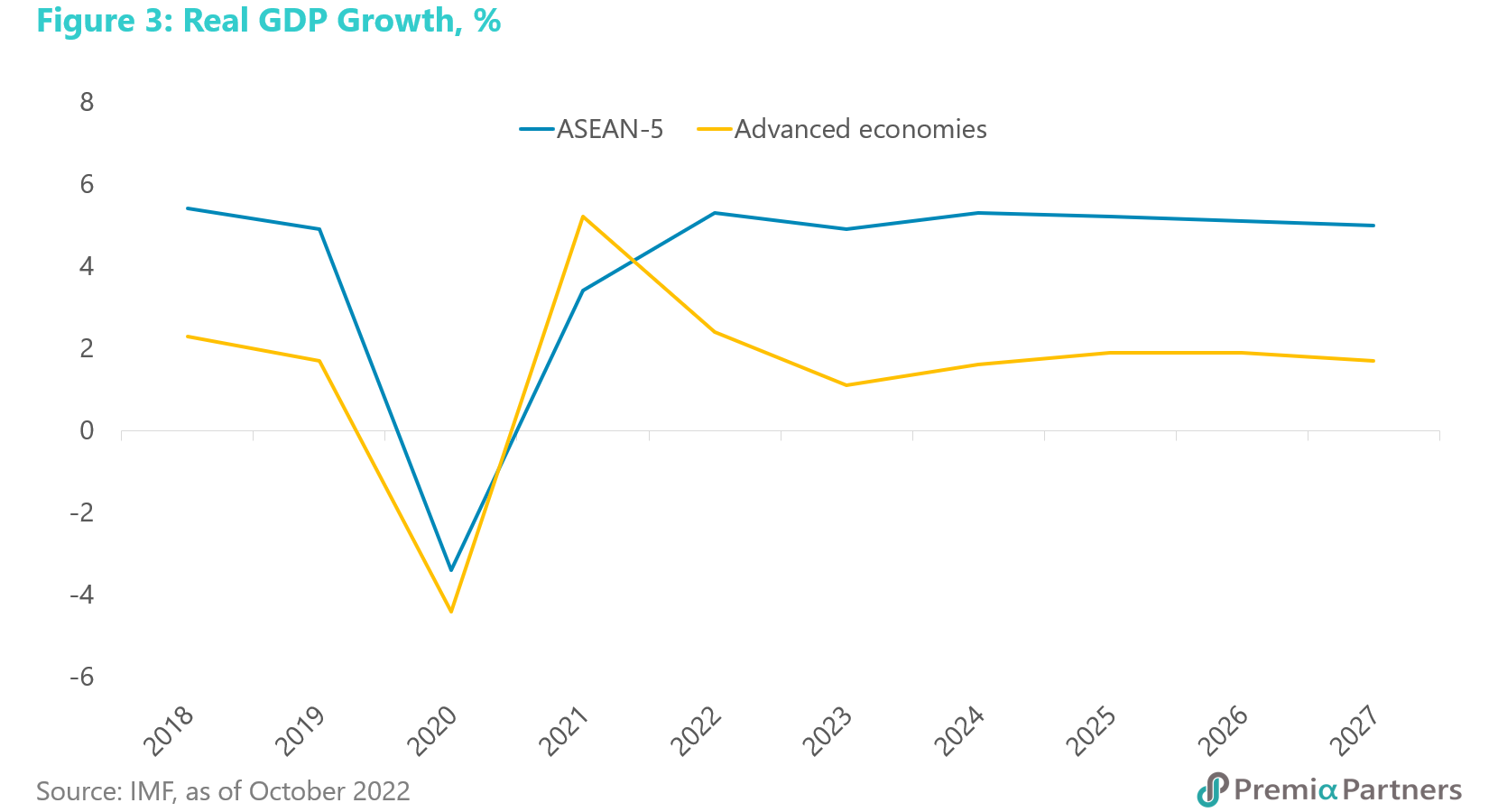

물가 안정과 경제 성장. ASEAN-5는 2022년 일부 전세계 최저 수준의 물가상승률과 일부 전세계 최고 경제 성장률을 발표하게 될 것으로 전망됩니다. IMF가 ASEAN-5 국가들의 2023년 실질 GDP 4.9%, 물가상승률 4.4%로 추정하였듯, 이들 국가는 내년에도 호조를 이어나갈 것으로 보입니다.

ASEAN-5 국가들은 경제성장과 물가상승 사이의 최적 지점 (Sweet spot)을 잘 찾아왔고, 내년에도 그러할 것으로 예상됩니다.

ASEAN-5 중앙은행들의 비교적 비둘기파적 대응은 2022년 실적 호조를 이끌어내는데 도움을 주었는데요. 미국과 유로존 국가들에 비해 더뎠던 ASEAN-5의 금리 인상 속도는 2022년 이들 국가가 전세계 성장 우위를 유지하는 데 한 몫하였습니다. 하지만 ASEAN-5는 이와 같은 高성장의 댓가로 미 달러화 대비 통화가치 하락이라는 쓴 맛을 보게 되었습니다. 통화가치 약세가 심화되면 ASEAN-5의 물가상승률이 높아져 ASEAN-5 중앙은행들이 어쩔 수 없이 주요국들의 금리를 따라잡기 위한 움직임을 보일 수밖에 없게 될 것이라는 우려가 늘 따라다녔습니다.

만일 2023년 1분기 말 이전에 연준이 금리 인상을 중단한다면 ASEAN-5 국가들이 미 금리 수준을 따라잡기 위한 노력을 하지 않아도 될 것입니다. 2023년 하반기 즈음 경기 침체기를 앞두고 미국 물가상승률이 정점을 찍고 미 연준이 예상대로 2023년 1분기 말까지 금리 인상을 중단한다면, ASEAN-5 지역은 더 이상 금리인상에 대한 문제를 고민하지 않게 될 수도 있습니다.

위와 같은 시나리오대로라면, 신흥국(EM)들은 전반적으로 통화 약세 심화가 초래할 금리 상승 압력으로부터 자유로울 수 있을 것입니다. 어떤 경우건 간에, PPP(구매력평가지수)나 일명 ”빅맥지수”를 보면, ASEAN 통화는 현재 심각한 수준의 약세를 보이고 있습니다. 실제로, 2023년 2분기 이후에는 달러화 약세 편향을 보게 될 수도 있는데, 이 경우 신흥국(EM)들은 통화 약세 심화에 대한 부담을 덜 수 있을 것입니다.

그럼에도 불구하고, 한 가지 짚고 넘어가고 싶은 것은 2020-21년 대규모 재정·통화 부양책 시행의 영향으로 시간이 더 많이 흐른 후에 미국에 인플레이션이 다시 도래할 수도 있다는 점입니다. 그러나 이는 추후에 더 고민해보면 되는 잠재적 문제입니다.

ASEAN-5 2023년 전망 – 두 가지 시나리오 ASEAN-5의 내년 전망이 현재로서는 두 갈래로 나뉩니다. 내년 첫 몇 개월동안 미국의 고금리는 (물론 조금 더 더딘 속도로 인상되겠지만) ASEAN-5 지역에 또다른 통화 약세 압력을 줄 수 있습니다. 그러나 미국 경제가 더 확연한 둔화세를 보이기 시작하면서, 예상대로 연준이 금리 인상을 중단한다면 해당 지역의 통화 약세 압력은 완화될 것입니다.

실제로, 중국의 점진적 코로나 방역조치 완화로 경제 성장이 가속화됨에 따라2023년 하반기 ASEAN-5 국가들은 물가상승·금리상승·통화약세 압력 완화와 더불어 합리적 수준의 高성장세가 나타나는 “골디락스” 경제를 맞이하게 될 수도 있을 것입니다.

상반기는 신흥 아세안국에 가치주 투자를, 하반기에는 중국 회복세 수혜주에 주목. 9810 HK(USD) 티커로 거래되는 Premia Dow Jones Emerging ASEAN Titans 100 ETF는 12/5 기준 MSCI ASEAN과 MSCI World의 연초 대비 수익률을 아웃퍼폼하였습니다. 특히 MSCI World의 성과를 큰 폭으로 앞질렀는데요. 금리 상승 환경 속에서 많은 투자자들이 성장주보다 리스크가 낮은 대안을 찾기 시작하면서. 9810 HK의 눈부신 성과는 전세계 가치주 투자 트렌드와 시기적으로 일치하는 모습을 보였습니다. 당연하게도 테크주가 글로벌 성장주 투자의 큰 비중을 차지했지만, 밸류에이션 면에서 실제 수익과 큰 차이를 보이는 테크주는 가치주에 비해 훨씬 큰 수익 듀레이션 위험을 떠안습니다.

한편, MSCI ASEAN이 9810 HK 대비 언더퍼폼하게 된 주요 요인은 바로 MSCI ASEAN 비중의 33%를 차지하는 싱가포르 익스포져이며, 해당 싱가포르 구성종목들은 MSCI ASEAN 지수 성과를 하회하는 실망스러운 성과를 보였습니다.

내년 첫 몇 달간은 미국 금리가 지속 상승하는 가운데 글로벌 가치주가 성장주의 수익률을 계속 상회할 것이며, 이어 미국 전체 시장까지도 상회할 것으로 전망됩니다. 이 같은 상황은 2023년 상반기 ASEAN-5 시장뿐만 아니라 이후 중국 회복세 테마 투자 시에도 긍정적인 영향을 미칠 것입니다.

중국 재개방은 “중국+1” 공급망 전략에 부응합니다. 재개방 시점이 바로 ASEAN-5의 단기·전략적 이점과 장기·전략적 강점이 교차하는 지점이라고 볼 수 있겠습니다. 프리미아 파트너스는 이전에 중국에서 글로벌 공급망들이 점차 빠져나가고 있다는 의견에 동의하지 않는다는 글을 썼던 적이 있는데요. 중국 내 공급망은 ‘크리티컬 매스(Critical Mass – 어떤 변화를 일으키기 위한 최소한의 규모를 중심으로 구축되어 있으며, 중국처럼 거대한 제조업 생태계는 전세계 어느 곳에도 존재하지 않기 때문입니다.

대신, 저희는 글로벌 기업들이 중국 중심의 기존 공급망 일부를 이웃국가들로 옮겨 다각화할 가능성이 높다고 전망하였습니다. 그리고 그 이웃국가들이 바로 ASEAN-5입니다. 그래서 2023년 중국 성장 회복세로 ASEAN-5는 “중국+1” 장기 전략의 한축이라는 강점에 대한 전술적 선회(tactical spin)를 보게 될 것입니다.

ASEAN-5 국가 경제는 선진국보다 최대 4.5배 더 성장할 것으로 전망합니다. 그 외에도, 구조적 성장추세 · 중산층 소비 주의 · 주택 · 교통 · 환경 솔루션 · 디지털화와 같은 여러 장기적 테마들이 존재합니다. IMF는 5년 후 ASEAN-5의 실질 GDP 수준은 2021년 말 실질 GDP 수준 대비 60% 더 높아질 것으로 전망합니다. 또한, 향후 5년 간 ASEAN-5의 실질 GDP 성장률은 선진국에 비해 2.7배~4.5배 더 높을 것으로 추정됩니다.

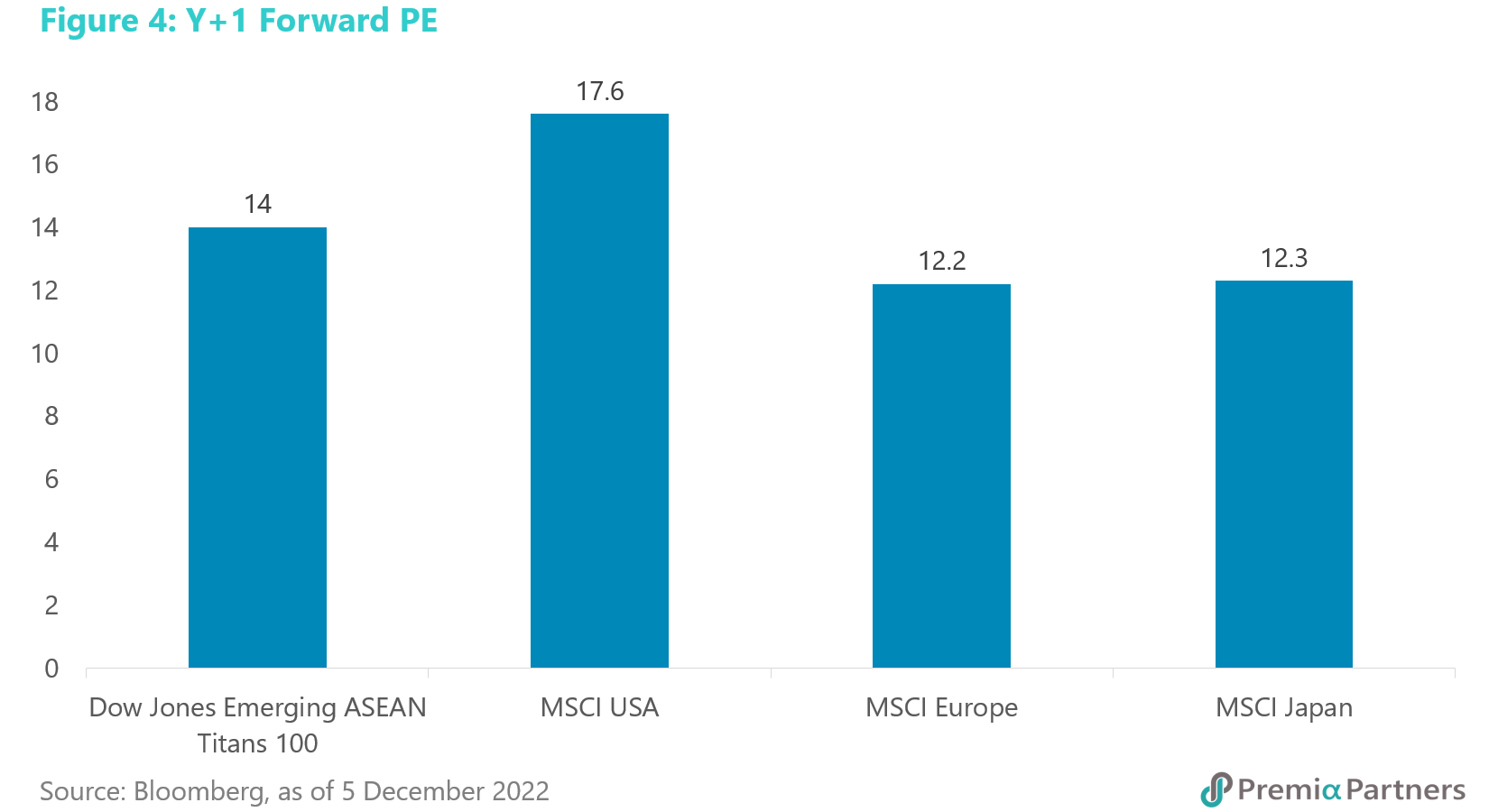

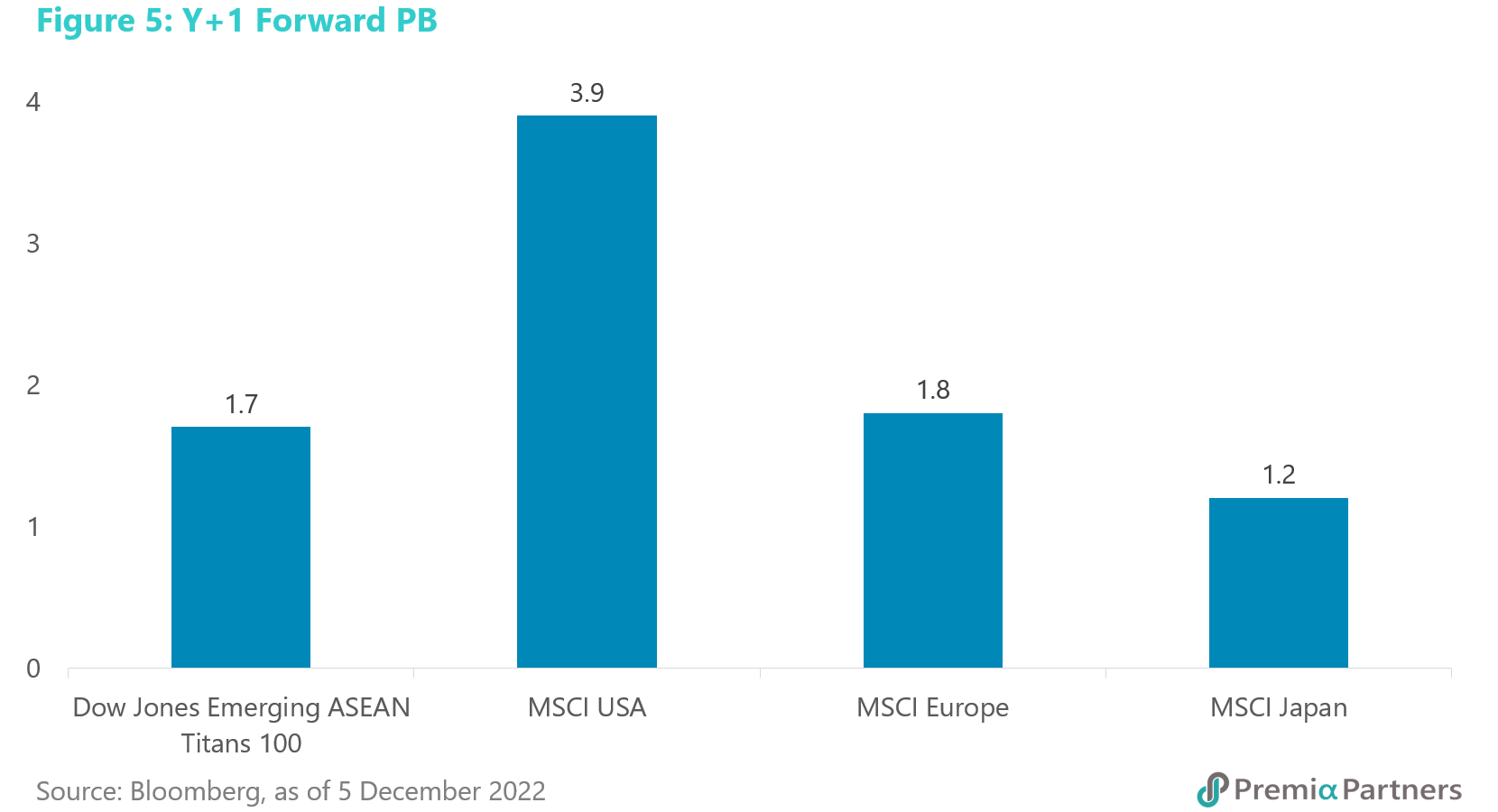

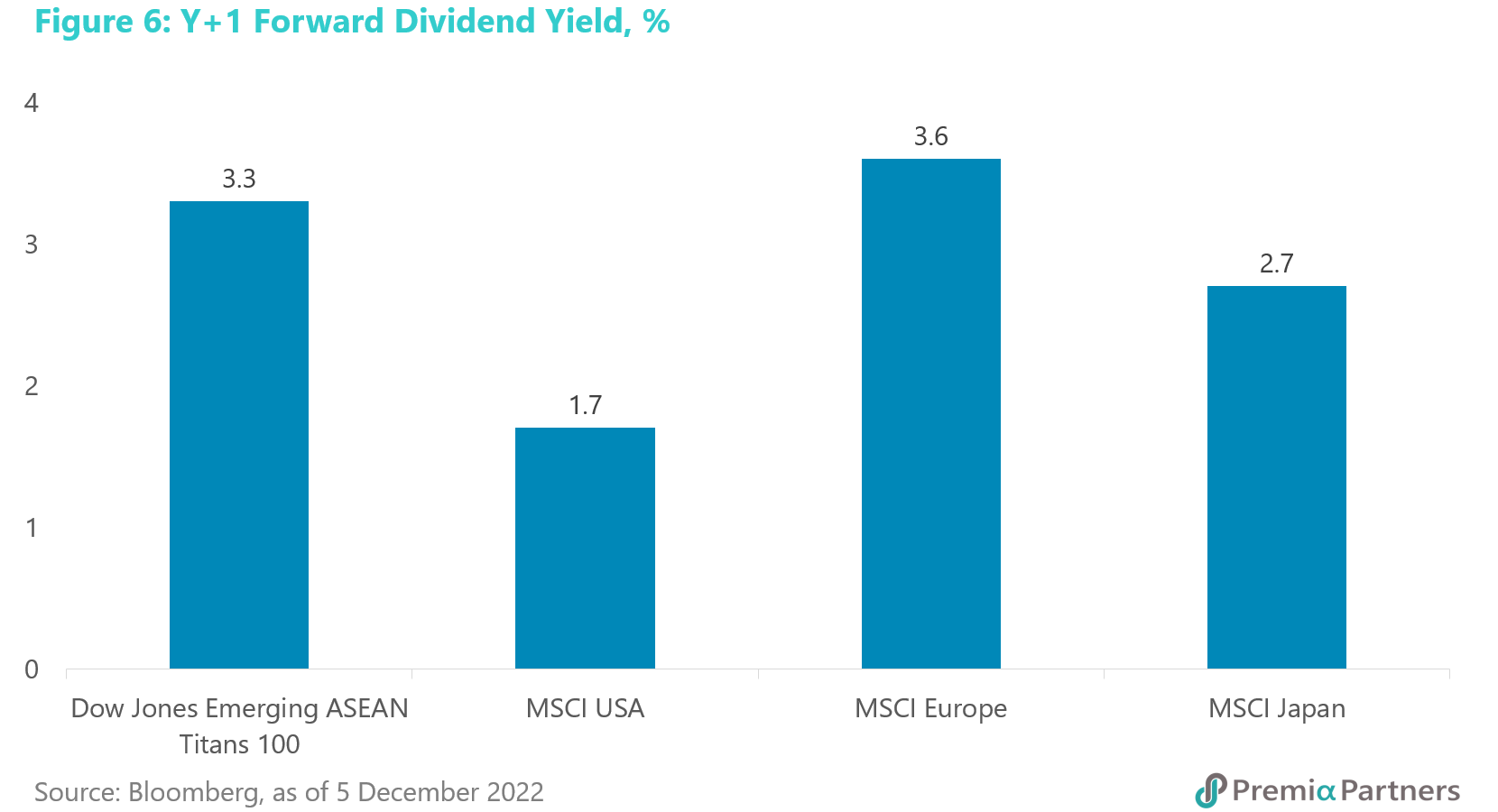

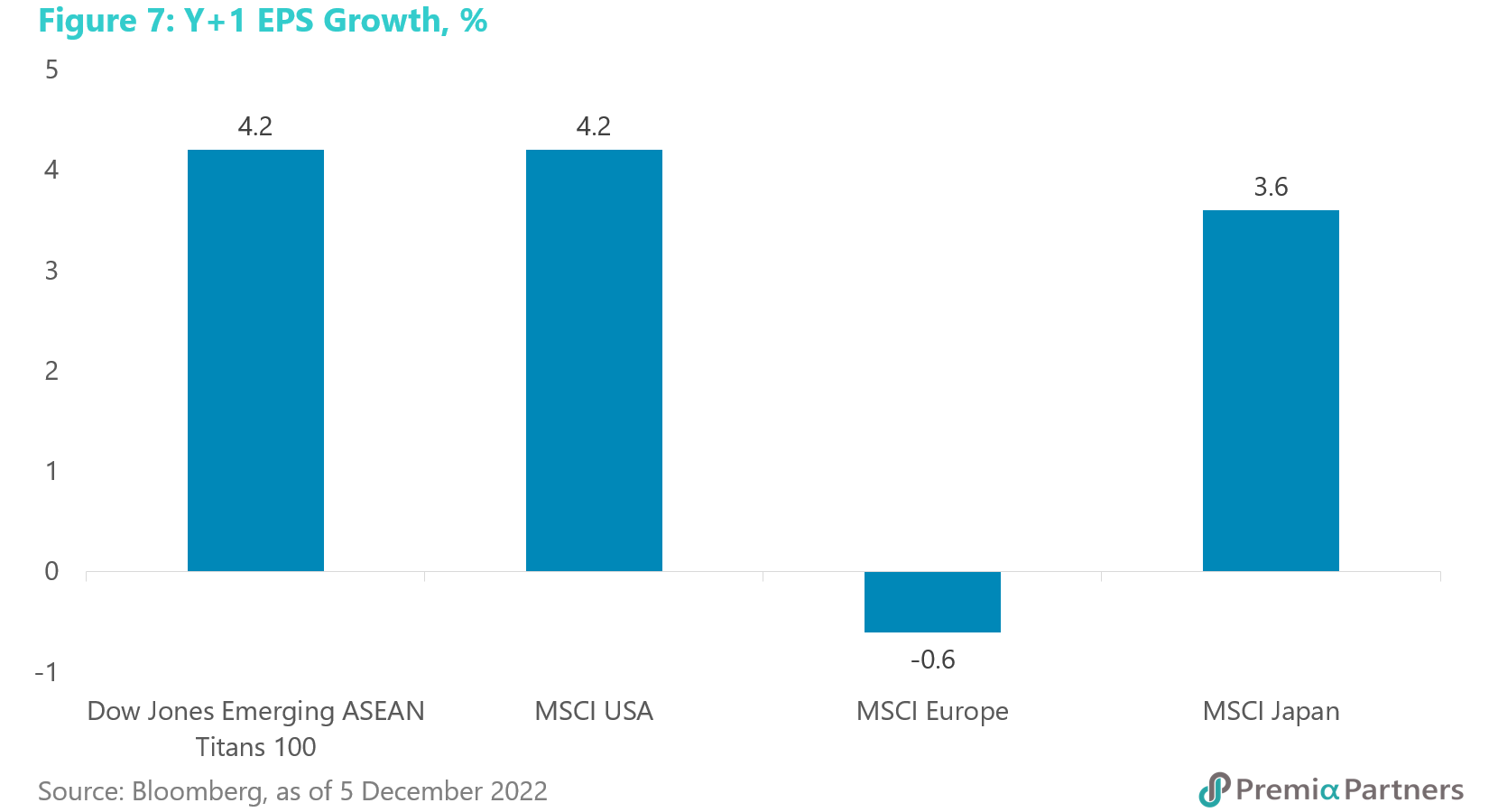

합리적 밸류에이션과 성장세. ASEAN-5 주식 밸류에이션은 넓게 본다면 유럽과 일본의 가치주 시장과 견줄 만한 수준에 평가되어 있습니다.

하지만 ASEAN-5 주식은 유럽 주식과 달리 마이너스 수익 성장률 예상치나 지정학 리스크 프리미엄이 없으며, 또한 일본은행이 일본국채(JGB) 시장 절반 이상을 소유할 수 밖에 없는 상태의 막대한 정부부채 오버행을 겪고 있는 일본의 상황과도 다른 행보를 보이고 있습니다.